[2508] 중국인 입국과 투자의 위험과 기회

채국장

컴플라이언스노트

본 글은 신의성실하게 작성하였지만 오류를 포함하고 있을 수 있습니다. 투자는 자기의 계산으로 수행하는 것이며 본 글에 따른 투자성과에 어떤 근거로도 활용할 수 없음을 인지하시기 바랍니다.

안녕하세요 채국장입니다.

8/1일 세제개편안 발표하면서 '외국인 피부미용에 대한 부가세 환급 일몰'이 발표되면서 글로벌택스프리 주가가 당일 하한가, 이후 8/4 월요일에도 -15%수준을 기록하며 단기간에 -40%수준으로 내려갔습니다. 사실 '16년부터 시작된 제도이고 10년정도 지속되었는데 갑작스레 일몰 된 부분이 없지 않은데요, 민주당에서 이 일몰을 주장하던 의원들이 있고 이들이 목소리를 낸 것을 세제실이 반영한 것으로 보입니다. 투자에 있어서 영업환경의 변화는 멀티플을 좌우하는 요소인데, 이렇게 세제 한번에 변한다는 것이 너무 안타깝습니다.

오늘도 중국인 입국을 바라보는... 피부과는 아니고 카지노에 대해서 정리를 하던 차에, GKL이 나와서 적습니다.

한국의 카지노는 GKL, 파라다이스, 롯데관광개발이 있고 국내는 강원랜드인데 외국인 카지노를 주로 설명을 해보겠습니다. 최근 GKL과 파라다이스, 롯데관광개발 주가가 올해 초 다들 양호했었습니다. 호텔체인들 주가도 양호했죠. GS피앤엘(파르나스계열)을 비롯해서, 서부티앤디도 그렇고요. 전체적으로 충무로 사무실에 있으면서 올해 5월부터 폭발적 외국인 유입을 보았고 작년 4Q24부터 너무나 체감되게 느끼던 터라 외국인 인바운드 비지니스들이 올해 성행할 줄 알았는데, 계엄정국을 뒤로하고 지금 완전히 회복하는 모양새입니다. 글로벌택스프리도 이런 흐름에서 1Q25는 평이했으나 2Q25를 포함해서 기대감이 있었다가 업황변경으로 얻어맞은 케이스구요.

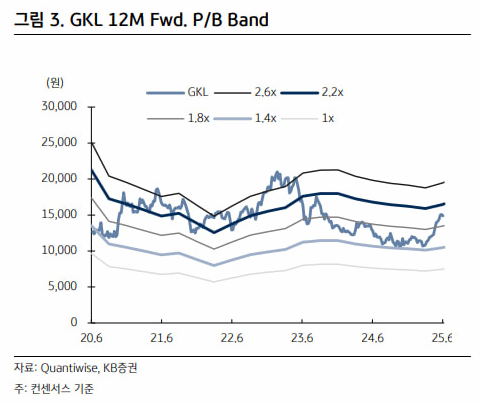

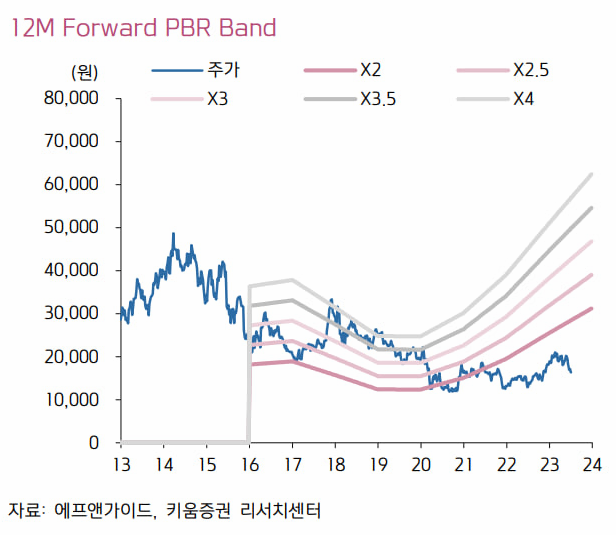

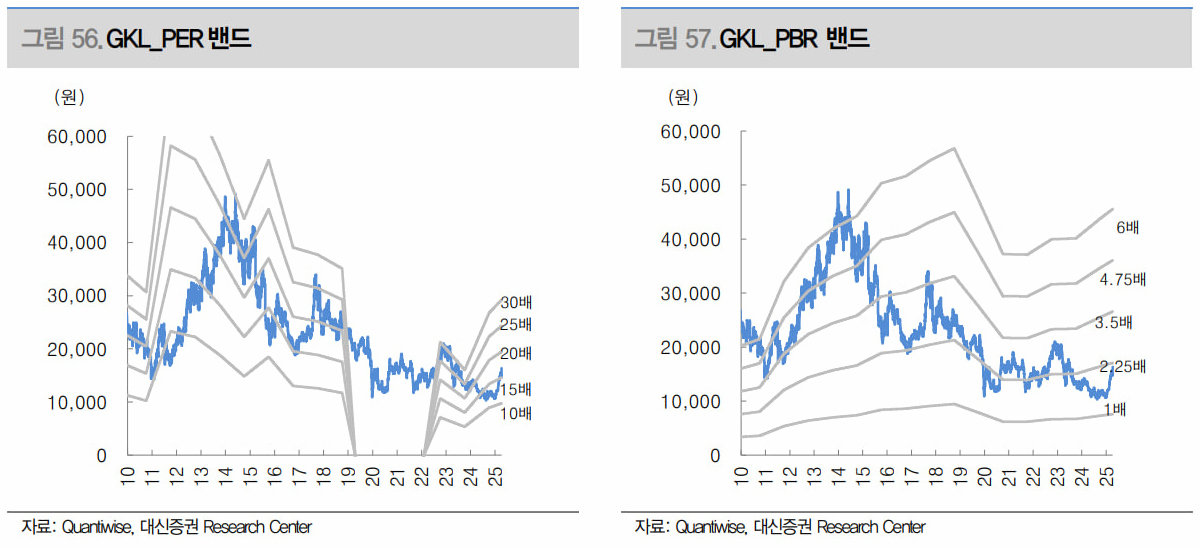

먼저 GKL의 밴드차트를 보겠습니다. 밴드차트는 해당 기업의 밸류에이션 밴드를 보여줍니다. 상단과 하단을 기억하고 있으면 편하죠.

카지노는 적자 흑자를 와리가리 하니까 PBR을 적용하곤 하는데, PER로 보는 것이 더 적절하지만 적자구간들이 존재하다보니 PER차트가 깨져서 나오는 구간이 오래 존재하고... 그래서 일단 밸류 그 자체의 변화를 보려면 PBR로 봐 봅니다.

전체적인 흐름을 보면, '22년 하반기에 상당한 주가성과가 존재했고, '23년 2Q부터는 무너지는 그림을 볼 수 있죠.

이것이 '25년 1Q까지 나오다가 1Q25를 기점으로 주가가 다시 오르고 있습니다.

주식을 공부하는 방법은 과거의 주가가 변하던 시기의 자료와 뉴스들을 통해서 공부하는 것이 좋은데요.

우리는 여기서 '22년 하반기에 주가상승기에 있었던 자료들을 중점적으로 보아 당시에 어떤 부분이 주가상승을 만들었는지 쫒아봅시다.

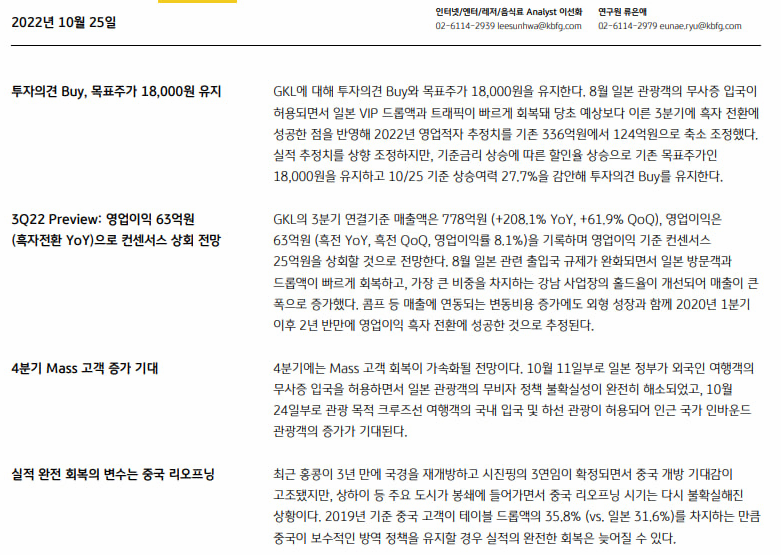

찾아보면, 2Q22, 3Q22가 나오던 시기에 주가의 성과가 높았는데 내용을 보면 당시 중국은 안 오고 있었는데 일본이 오고 있었고, 일본인들이 한국 카지노에서 돈을 쓰고 있다..는 내용이 주를 이루고 있습니다.

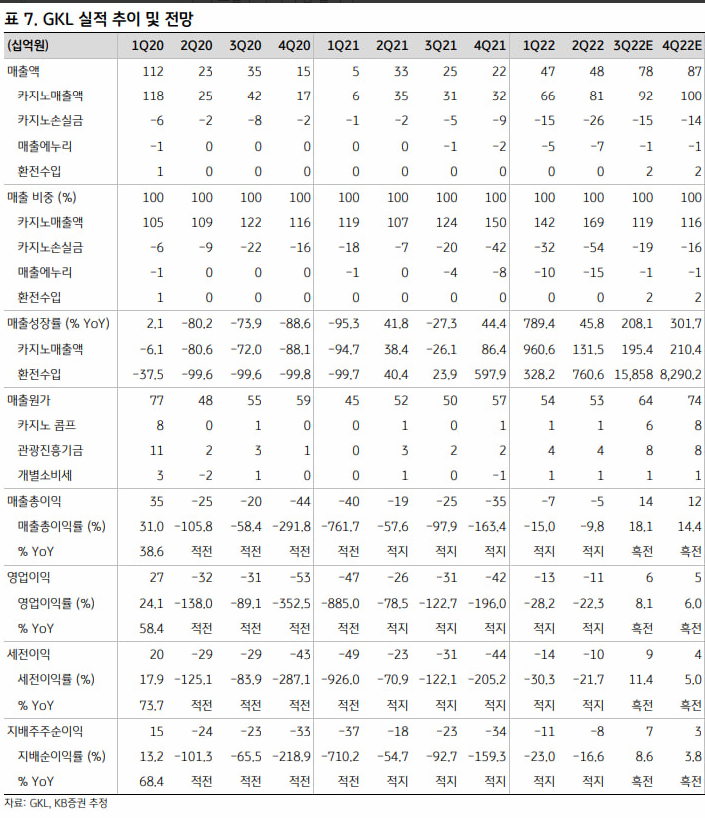

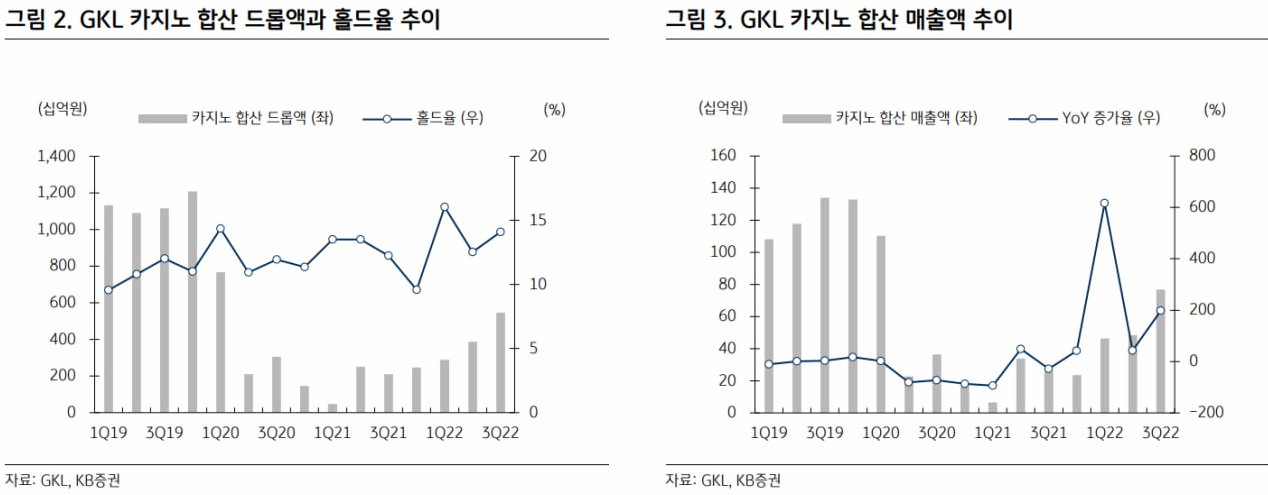

이때 자료들을 보면, '영업이익'칸을 보시면, 2Q20부터 적자전환하기 시작해서...적자가 계속 이어지다가, 3Q22에 흑자전환을 기록하죠. 9개 분기 적자를 기록하고 10개분기(2년 반)만에 흑자를 기록하게 됩니다. 전 분기 -110억에서 이번분기 +60억을 기록하면서 서프라이즈..

카지노는 드롭/홀드라는 말을 쓰는데, 드롭/홀드가 전고점은 아니지만, 중국이 안오면서 실적이 박살나다가 일본으로 돌아서기 시작하고, 카지노 전체매출도 피크의 60%수준까지 중국없이 올라오면서...기대감을 주죠.

한줄로 요약하면

"중국이 안와도 흑자(60억)인데, 중국이 오면 어느정도겠느냐!"라는 논리가 먹히던 시기였습니다. 주가는 이때 기대감을 가지고 폭발적 상승을 보였고요. 이당시 주가는 다른 기업들도 다 마찬가지입니다.

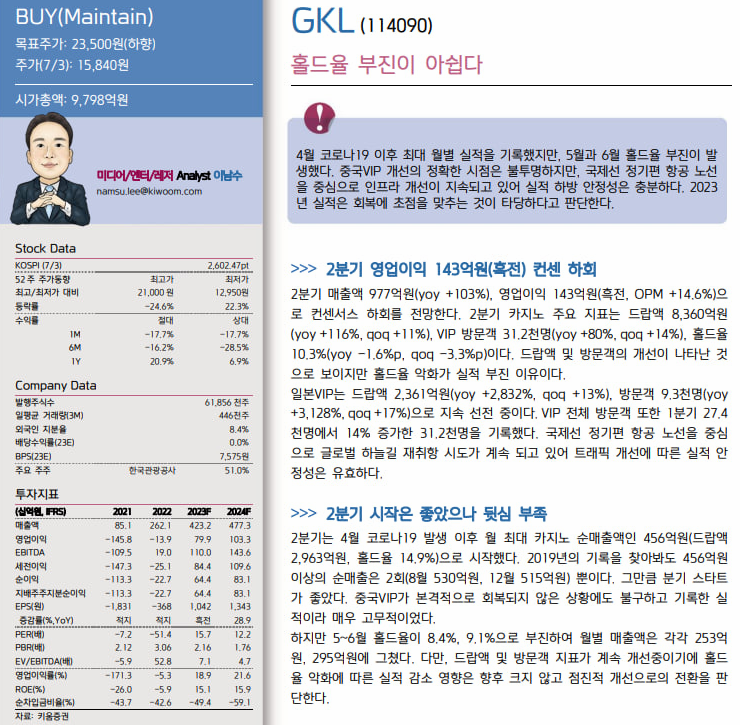

그러나 '23년부터 주가는 다시 흘러내립니다. 왜 그럴까요? 네 결국 또 실적입니다.

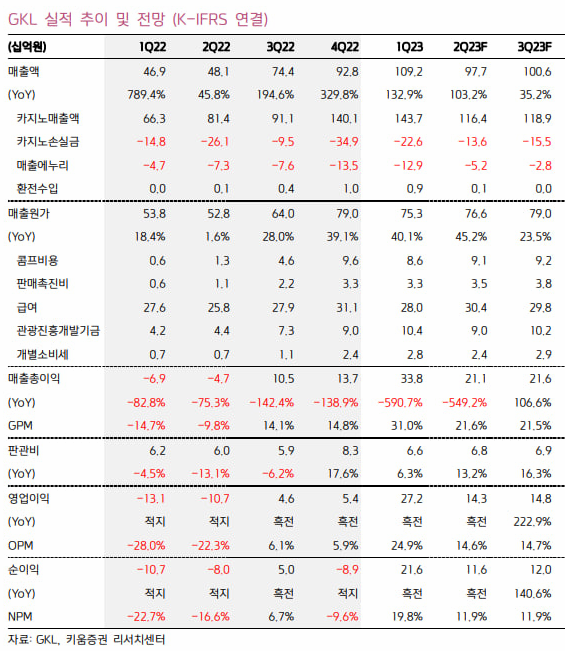

키움의 '23년 1Q23 실적 후 보고서를 보면, 좋아보이던 카지노 GKL의 실적이 무너지죠. 생각보다 저조하게 발표가 됩니다.

1Q에 272억이던 영업이익이 2Q23에 143억으로 쇼크가 나죠.

주가는 이후에 무너집니다.

길게보면 '13~'14년이 정점이고 이후 하락하다가, 중간에 '17~'18년에 좀 좋았고 이후 정체...

'22~'23년이 역대 최저기간이었는데, 좀 아쉽게 흘러갔다고 보시면 되겠습니다.

'25년에 다시 반등한 이유

올 1분기는 기대없이 출발을 했습니다. 투자의견 중립도 나오고... 평균적으로 보면 140억대 수준의 영업이익을 전망하고 있었는데요,

회사가 1Q25 영업이익을 202억원으로 발표하고 전년비 +45% 성장해버리면서 '서프라이즈'를 냅니다.

주가는 이 실적 발표 이후에 대점프를 하기 시작해서...올해 상반기 상당한 성과를 내었습니다.

2Q25에 대한 기대는 어떨까요? 2Q25에 대한 기대는 현재는 낮습니다. 130~140억 수준의 영업익을 보고 있죠

그러나 전체적으로 보면, 카지노에 대한 기대는 지금 '중국인 무비자 입국'여부를 매우 중요시보고 있습니다.

이유는 지금 현재 중국인 드랍/홀드는 회복을 했고 작년을 6월달 한달 기준은 넘었거든요. 이 상황에서 무비자가 허용되면 상당한 중국인 단체의 유입이 있을거라서...기대감이 존재하는거죠

https://www.youtube.com/watch?v=FkosNR4zhv0

위 영상을 보면 이 이슈가 왜 중요한지를 더 잘 아시리라 봅니다.

결국 호텔업/카지노 등 업계는 중국같은 상당한 위력을 갖는 국가의 유입에 따라서 실적 흥망성쇄가 달라집니다. 그러나 이제는 일본 동남아 등에서도 상당한 유입이 존재하고, 과거대비는 매출다변화가 됐습니다.

리포트를 뒤져서... 좀 찾아보니

GKL만 봐도 평균적으로는 '11~'15년의 과정에서 저점 PER10배, 고점PER30배고 중위값 PER20배 정도를 가지고 있는데요,

올해 실적으로 보며는 잠정 순익 570억에 9400억 정도니까 연말기준 17배 정도입니다. 내년 기준은 14배 정도니까 중간값 15.5정도죠

그러면 20배 기준으로는 그보다 아래에 있는건데요.

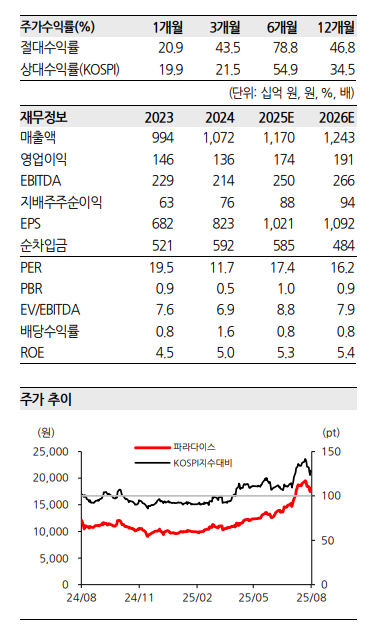

파라다이스를 보자면..

파라다이스는 GKL대비 영업익이 거의 떠블 나는 기업인데요,

올해 영익 1700억, 내년 1900억대 전망하고 있죠(GKL은 올해 560억 / 내년에 800억대)

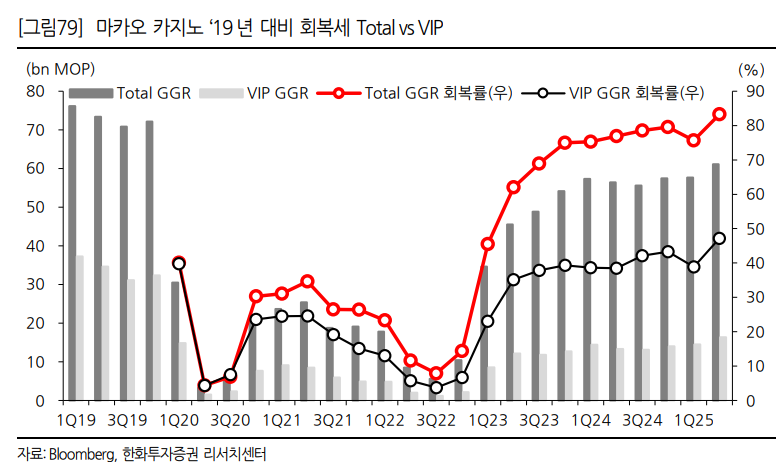

파라다이스는 마카오랑 비교되는 카지노왕국 기업중 하나인데,

전세계적으로 '19년이 카지노 정점이었기 때문에... '19년과 비교를 하는데, 지금 보면 VIP는 그때대비 회복이 크지는 않지만, 총 GGR(게임매출)은 -10%수준으로 거의 다 회복을 하고 있는 상황이죠. 마카우가 그러면 한국도 개선은 될텐데...

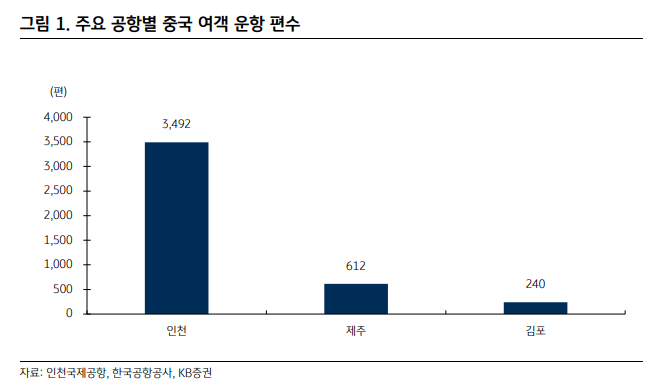

중국이 많이 오면 특히 파라다이스가 탄력받는데 그 이유가

인천공항 노선이 압도적이고 인천에 파라다이스스티가 있어서죠.. 물론 카지노를 파라다이스시티에서만 하는건 아니지만, 제주로 가면 롯데관광개발을 쓸텐데 인천 오면 뭐 파라시티를 가겠지...라는 생각이 있을 수 밖에 없습니다.

올 7월부터 원래 제주제외 무비자 입국을 중국에게 허용할 것으로 보였는데, 지금 언제 하나...?를 기다리는 상황에서 어쨌든 저 항공권을 보면 파라다이스에 손이 갈 상황이 맞죠.

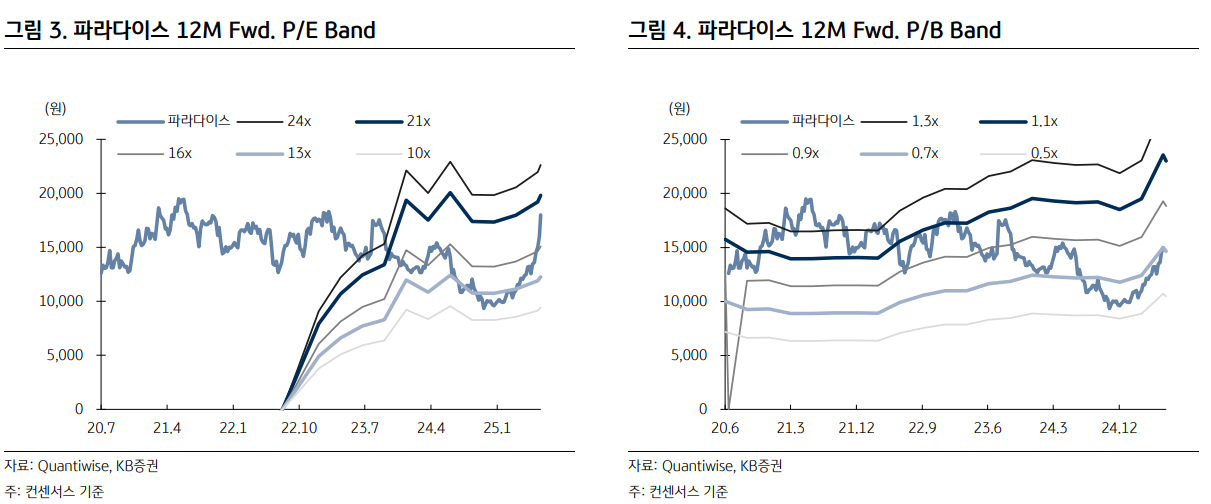

GKL밸류도 했으니 파라다이스 밸류도 하면,

단기로는... PER기준 많이 올라왔지만, 포워드 약 17~8배 정도 되죠. 내년 기준은 더 내려가니까 12m fwd는 16배 수준입니다.

즉 파라다이스가 좀 더 밸류가 높은데, 대장주니까 당연한 것입니다.

두 회사 모두 아직 실적발표를 안했고 머잖아 할 것입니다. 실적이 어떻게 나오느냐에 따라서 또 내용이 어떻느냐에 따라서 주가의 희비가 갈릴 거 같습니다. 윤 정부 3년간 중국과 친해진다는게 상상하기 어렵고 지금은 좀 그때와 상황이 달라진 만큼,

중국관광객들이 내한하는 상황에서는 호텔과 카지노는 관심 갖고 지켜볼 기업들인건 확실해 보입니다.

실적을 기대해보시죠